Владелец «Клеверспорта» отбился от высокого налога на недвижимость - «Происшествия» » Ваш Выбор Инноваций

Владелец «Клеверспорта» отбился от высокого налога на недвижимость - «Происшествия»

Происшествия9-02-2026, 10:35Альбина160

В Татарстане создан прецедент, который поможет владельцам фитнес-центров, спортклубов и велнес-комплексов пересмотреть налоговую базу

Фото: Реальное время

Не самый большой объект большого бизнеса

Здание фитнес-центра «Клеверспорт» площадью 3,07 тысячи кв. м, принадлежащее компании предпринимателя Евгения Вайнера, исключат из перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Верховный суд Татарстана удовлетворил иск собственника комплекса, настаивавшего на том, что основная часть его площадей используется для оказания услуг по физической подготовке и физическому развитию, после чего Минземимущество подготовило проект соответствующего распоряжения.

Здание фитнес-центра «Клеверспорт» площадью 3,07 тысячи кв. м исключат из перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. скриншот с сайта Яндекс.карты

Вайнер — бенефициар и совладелец ряда челнинских, казанских и московских компаний, а также соучредитель футбольного клуба «КАМАЗ». Его компании выступили инициаторами проекта строительства челнинского термального комплекса Cleversport, получившего одобрение инвестсовета Татарстана на создание спортивно-туристического кластера на набережной реки Мелекески. На его реализацию в 2025—2026 годах постановлением Кабмина была выделена бюджетная субсидия общим объемом 490 млн рублей — в рамках софинансирования местных обязательств, которые возникают в результате концессионных соглашений с бизнесом.

Сегодня франшиза фитнес-клуба Cleversport предлагается к продаже на сайте компании как «проверенная бизнес-модель для выхода на чистую прибыль до 120 млн руб. в год при рентабельности 30—40%». Соглашения о покупке франшизы, как ранее писало «Реальное время», подписали компании в Барнауле и правительство Карачаево-Черкесии, планировали ее приобрести и предприниматели из Чебоксар и Саранска.

«Остается за них порадоваться»

— Если владельцы здания доказали в суде, что оно не является административно-деловым центром, остается за них порадоваться: у них уменьшится размер налога на имущество, — говорит зампредседателя Торгово-промышленной палаты Татарстана Сергей Карпухин. — Если ранее налог начислялся исходя из кадастровой стоимости объекта, то теперь его будут начислять исходя из остаточной. Она ниже кадастровой и имеет тенденцию уменьшаться со временем за счет амортизации здания, тогда как кадастровая растет.

«Если владельцы здания доказали в суде, что оно не является административно-деловым центром, остается за них порадоваться: у них уменьшится размер налога на имущество». Илья Репин / realnoevremya.ru

Карпухин отметил, что в результате этих двух разнонаправленных процессов у «древних» зданий остаточная стоимость может стремиться к нулю, и именно из-за этого и было принято решение исчислять налог на имущество административно-деловых и торговых центров исходя из их кадастровой стоимости.

Эксперт «Реального времени» также полагает, что действующее сегодня определение объектов, которые облагаются налогом исходя из кадастровой стоимости, «очень широкое», поэтому в перечень таких объектов легко могут попасть здания, которые фактически не являются административно-деловыми центрами. А опыт судебной защиты этой организации, по его мнению, будет полезен собственникам других подобных зданий.

«Дело отражает системную проблему»

Дело «Клеверспорта» показательно и отражает системную проблему в правоприменительной практике, считает другой эксперт «Реального времени» — руководитель практики административно-правовой, судебной защиты юридической компании YAHATIN Антон Смирнов. Он отметил, что споры о включении объектов в перечень недвижимости, облагаемой по кадастровой стоимости, стали массовыми с 2014—2015 годов, когда региональные власти получили право формировать такие перечни.

— Разница в налоговой нагрузке между обложением по кадастровой и инвентаризационной стоимости может достигать 5—10 раз, что критично для бизнеса, — говорит Смирнов. — Собственники оспаривают включение объектов в перечни регулярно, и статистика побед варьируется по регионам от 30 до 60% в пользу налогоплательщиков. Ключевой момент — доказывание фактического использования помещений. В данном случае суд установил, что значительная часть здания — порядка 80% по площади — фактически используется не как административно-деловой или торговый центр, а как спортивный объект, что выводит его из-под критериев статьи 378.2 НК РФ.

Эксперт обратил внимание на то, что формально в российской правовой системе нет прецедентного права, но такие решения создают важную практику для аргументации в аналогичных спорах. Особенно ценно, по его мнению, в этом процессе, что суд детально исследовал техническую документацию и фактическое назначение помещений, несоответствие формального наименования в ЕГРН реальному использованию, а также долю площадей различного назначения.

— Этот опыт будет полезен в первую очередь владельцам фитнес-центров, спортклубов, велнес-комплексов, — говорит он. — Также он актуален для собственников многофункциональных зданий, где офисы или торговля занимают менее 20% площади, и для объектов культуры, образования, медицины, ошибочно включенных в перечни. Важный нюанс данного дела — суд подчеркнул приоритет фактического использования над формальным наименованием в документах. Это принципиальная позиция, которая может помочь многим собственникам отстоять свои права и существенно снизить налоговую нагрузку.

Смирнов считает, что предпринимателям стоит ежегодно мониторить региональные перечни на предмет включения в них своих объектов, запрашивать техпаспорта и актуализировать сведения в ЕГРН о фактическом назначении помещений. Также необходимо собирать доказательства фактического использования: договоры, лицензии, фотофиксацию. При несогласии важно оперативно обжаловать решение — срок составляет один месяц с даты публикации перечня, напомнил он.

Дело в расчете

Приравнивая здание клуба «Клеверспорт» к деловым и торговым центрам, Минземимущество учло наличие в нем офиса, фитнес-бара, хаммама и сауны. Однако суд пришел к выводу, что эти коммерческие объекты в общей сложности фактически занимают незначительную часть площади здания — 2,6%.

Верховный суд РТ пришел к выводу, что коммерческие объекты в общей сложности фактически занимают незначительную часть площади здания. Максим Платонов / realnoevremya.ru

Верховный суд РТ указал, что, поскольку оспаривавшийся нормативный акт Минземимущества имеет ограниченный срок действия (2025 год), признание его касающихся «Клеверспорта» положений недействующими с момента вступления в силу решения суда не достигнет цели восстановления нарушенных прав собственника здания. Поэтому пункт Перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, в котором был указан «Клеверспорт», признан недействующим со дня его принятия.

В Минземимущества РТ не стали подробно комментировать судебный процесс и его итоги, а лаконично подтвердили «Реальному времени»:

— Налоговая база будет определяться не по кадастровой стоимости здания, а по остаточной его стоимости.

Как оценивают итоги судебного процесса в компании — собственнике здания, пока неизвестно: ответ на запрос «Реального времени» будет опубликован по получении.

С точки зрения экспертов «Реального времени», этот судебный результат нельзя считать серьезным прецедентом, поскольку в данном случае главную роль сыграли фактические обстоятельства конкретного дела — та самая незначительность доли «коммерческих» площадей в общей площади здания.

Перечень растет, претензии к нему «тают»

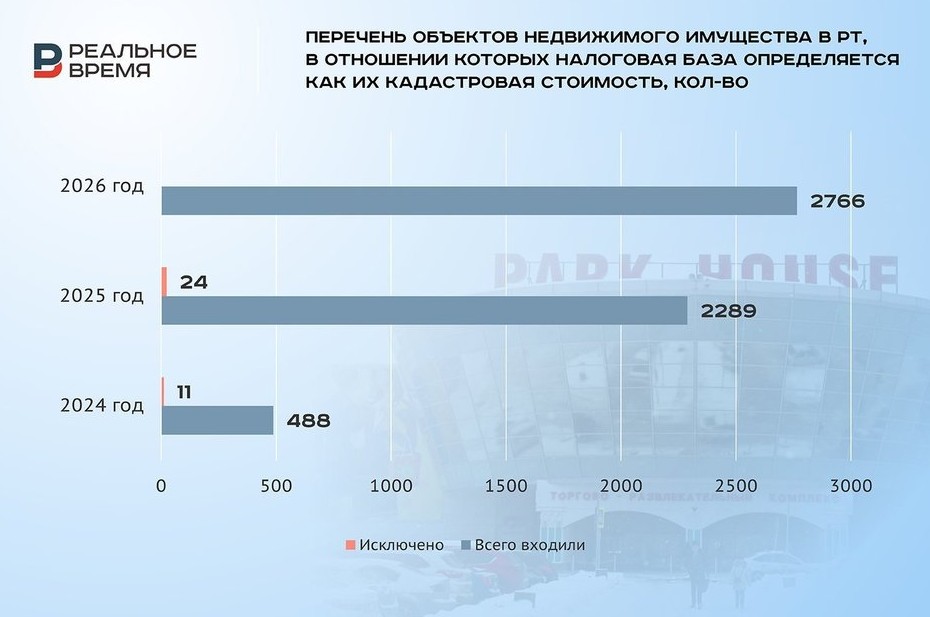

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, ежегодно увеличивается. В Татарстане с 1 января 2025 года его расширили в 4,7 раза, включив туда более 1,8 тыс. торгово-административных и офисных зданий площадью от 1 тыс. до 2 тыс. кв. м. Мотивировали эти изменения (ранее в Перечень входили здания от 2 тыс. «квадратов»), в частности, необходимостью обеспечить индексацию зарплат бюджетников.

Реальное время / realnoevremya.ru

При этом значительного роста в абсолютных цифрах количества исключений из Перечня объектов, включенных в него необоснованно, не произошло. А если оценивать удачные факты оспаривания собственниками вмененных им условий налогообложения в процентном соотношении к предыдущему году, то получится, что оно, напротив, резко снизилось. В 2024 году из Перечня исключили 2,25 % первоначально попавших в него зданий, а в 2025-м — всего 1,05%.

Инна Серова

В Татарстане создан прецедент, который поможет владельцам фитнес-центров, спортклубов и велнес-комплексов пересмотреть налоговую базу Фото: Реальное время Не самый большой объект большого бизнеса Здание фитнес-центра «Клеверспорт» площадью 3,07 тысячи кв. м, принадлежащее компании предпринимателя Евгения Вайнера, исключат из перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. Верховный суд Татарстана удовлетворил иск собственника комплекса, настаивавшего на том, что основная часть его площадей используется для оказания услуг по физической подготовке и физическому развитию, после чего Минземимущество подготовило проект соответствующего распоряжения. Здание фитнес-центра «Клеверспорт» площадью 3,07 тысячи кв. м исключат из перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость. скриншот с сайта Яндекс.карты Вайнер — бенефициар и совладелец ряда челнинских, казанских и московских компаний, а также соучредитель футбольного клуба «КАМАЗ». Его компании выступили инициаторами проекта строительства челнинского термального комплекса Cleversport, получившего одобрение инвестсовета Татарстана на создание спортивно-туристического кластера на набережной реки Мелекески. На его реализацию в 2025—2026 годах постановлением Кабмина была выделена бюджетная субсидия общим объемом 490 млн рублей — в рамках софинансирования местных обязательств, которые возникают в результате концессионных соглашений с бизнесом. Сегодня франшиза фитнес-клуба Cleversport предлагается к продаже на сайте компании как «проверенная бизнес-модель для выхода на чистую прибыль до 120 млн руб. в год при рентабельности 30—40%». Соглашения о покупке франшизы, как ранее писало «Реальное время», подписали компании в Барнауле и правительство Карачаево-Черкесии, планировали ее приобрести и предприниматели из Чебоксар и Саранска. «Остается за них порадоваться» — Если владельцы здания доказали в суде, что оно не является административно-деловым центром, остается за них порадоваться: у них уменьшится размер налога на имущество, — говорит зампредседателя Торгово-промышленной палаты Татарстана Сергей Карпухин. — Если ранее налог начислялся исходя из кадастровой стоимости объекта, то теперь его будут начислять исходя из остаточной. Она ниже кадастровой и имеет тенденцию уменьшаться со временем за счет амортизации здания, тогда как кадастровая растет. «Если владельцы здания доказали в суде, что оно не является административно-деловым центром, остается за них порадоваться: у них уменьшится размер налога на имущество». Илья Репин / realnoevremya.ru Карпухин отметил, что в результате этих двух разнонаправленных процессов у «древних» зданий остаточная стоимость может стремиться к нулю, и именно из-за этого и было принято решение исчислять налог на имущество административно-деловых и торговых центров исходя из их кадастровой стоимости. Эксперт «Реального времени» также полагает, что действующее сегодня определение объектов, которые облагаются налогом исходя из кадастровой стоимости, «очень широкое», поэтому в перечень таких объектов легко могут попасть здания, которые фактически не являются административно-деловыми центрами. А опыт судебной защиты этой организации, по его мнению, будет полезен собственникам других подобных зданий. «Дело отражает системную проблему» Дело «Клеверспорта» показательно и отражает системную проблему в правоприменительной практике, считает другой эксперт «Реального времени» — руководитель практики административно-правовой, судебной защиты юридической компании YAHATIN Антон Смирнов. Он отметил, что споры о включении объектов в перечень недвижимости, облагаемой по кадастровой стоимости, стали массовыми с 2014—2015 годов, когда региональные власти получили право формировать такие перечни. — Разница в налоговой нагрузке между обложением по кадастровой и инвентаризационной стоимости может достигать 5—10 раз, что критично для бизнеса, — говорит Смирнов. — Собственники оспаривают включение объектов в перечни регулярно, и статистика побед варьируется по регионам от 30 до 60% в пользу налогоплательщиков. Ключевой момент — доказывание фактического использования помещений. В данном случае суд установил, что значительная часть здания — порядка 80% по площади — фактически используется не как административно-деловой или торговый центр, а как спортивный объект, что выводит его из-под критериев статьи 378.2 НК РФ. Эксперт обратил внимание на то, что формально в российской правовой системе нет прецедентного права, но такие решения создают важную практику для аргументации в аналогичных спорах. Особенно ценно, по его мнению, в этом процессе, что суд детально исследовал техническую документацию и фактическое назначение помещений, несоответствие формального наименования в ЕГРН реальному использованию, а также долю площадей различного назначения. — Этот опыт будет полезен в первую очередь владельцам фитнес-центров, спортклубов, велнес-комплексов, — говорит он. — Также он актуален для собственников многофункциональных зданий, где офисы или торговля занимают менее 20% площади, и для объектов культуры, образования, медицины, ошибочно включенных в перечни. Важный нюанс данного дела — суд подчеркнул приоритет фактического использования над формальным наименованием в документах. Это принципиальная позиция, которая может помочь многим собственникам отстоять свои права и существенно снизить налоговую нагрузку. Смирнов считает, что предпринимателям стоит ежегодно мониторить региональные перечни на предмет включения в них своих объектов, запрашивать техпаспорта и актуализировать сведения в ЕГРН о фактическом назначении помещений. Также необходимо собирать доказательства фактического использования: договоры, лицензии, фотофиксацию. При несогласии важно оперативно обжаловать решение — срок составляет один месяц с даты публикации перечня, напомнил он. Дело в расчете Приравнивая здание клуба «Клеверспорт» к деловым и торговым центрам, Минземимущество учло наличие в нем офиса, фитнес-бара, хаммама и сауны. Однако суд пришел к выводу, что эти коммерческие объекты в общей сложности фактически занимают незначительную часть площади здания — 2,6%. Верховный суд РТ пришел к выводу, что коммерческие объекты в общей сложности фактически занимают незначительную часть площади здания. Максим Платонов / realnoevremya.ru Верховный суд РТ указал, что, поскольку оспаривавшийся нормативный акт Минземимущества имеет ограниченный срок действия (2025 год), признание его касающихся «Клеверспорта» положений недействующими с момента вступления в силу решения суда не достигнет цели восстановления нарушенных прав собственника здания. Поэтому пункт Перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, в котором был указан «Клеверспорт», признан недействующим со дня его принятия. В Минземимущества РТ не стали подробно комментировать судебный процесс и его итоги, а лаконично подтвердили «Реальному времени»: — Налоговая база будет определяться не по кадастровой стоимости здания, а по остаточной его стоимости. Как оценивают итоги судебного процесса в компании — собственнике здания, пока неизвестно: ответ на запрос «Реального времени» будет опубликован по получении. С точки зрения экспертов «Реального времени», этот судебный результат нельзя считать серьезным прецедентом, поскольку в данном случае главную роль сыграли фактические обстоятельства конкретного дела — та самая незначительность доли «коммерческих» площадей в общей площади здания. Перечень растет, претензии к нему «тают» Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, ежегодно увеличивается. В Татарстане с 1 января 2025 года его расширили в 4,7 раза, включив туда более 1,8 тыс. торгово-административных и офисных зданий площадью от 1 тыс. до 2 тыс. кв. м. Мотивировали эти изменения (ранее в Перечень входили здания от 2 тыс. «квадратов»), в частности, необходимостью обеспечить индексацию зарплат бюджетников. Реальное время / realnoevremya.ru При этом значительного роста в абсолютных цифрах количества исключений из Перечня объектов, включенных в него необоснованно, не произошло. А если оценивать удачные факты оспаривания собственниками вмененных им условий налогообложения в процентном соотношении к предыдущему году, то получится, что оно, напротив, резко снизилось. В 2024 году из Перечня исключили 2,25 % первоначально попавших в него зданий, а в 2025-м — всего 1,05%. Инна Серова